去年,国内疫情仍有反复,映射到与消费息息相关的信用卡行业,信用卡获客、交易、风控等都受到一定影响,叠加国内经济结构调整等因素,信用卡发展质量承压。“疾风知劲草”,外部环境越复杂,越能检验企业本色。近日,“零售之王”招商银行发布2021年年报,信用卡表现可圈可点,其信用卡流通卡量突破1亿张,交易金额同比增长接近10%,不良率持续走低,掌上生活App累计用户数1.27亿户,用户活跃度居同业信用卡类App前列。

中金公司研报显示:“以信用卡、Fintech类信用卡产品的用户数记作分子,以城镇人口数作为分母进行计算,2019年中国‘人均持卡量’为1.76张,超过了新加坡2018年的1.6张,接近韩国2019年的1.98张。”这意味着,中国人均持卡数量已经接近主要发达国家水平。信用卡进入存量竞争的时代背景下,招行信用卡业务表现亮眼,全年各项指标仍保持领先,彰显韧性。

产品矩阵覆盖完善,数字化获客能力强

如今信用卡的两极分化正愈发明显,不过,从数据来看,显然招行信用卡处于不断增长的一极。

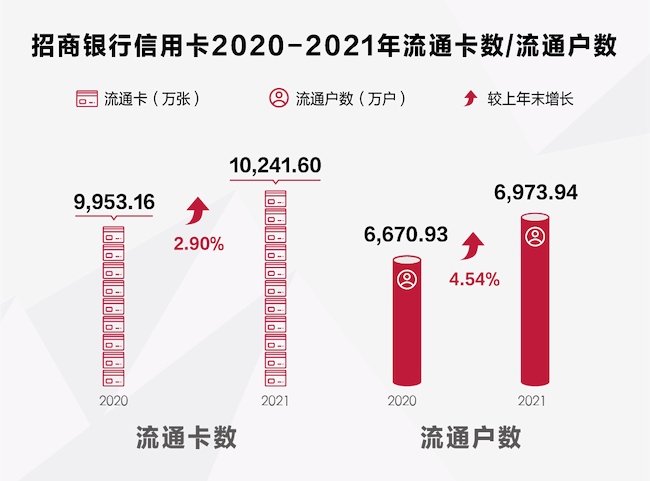

据财报,截至2021年底,招行信用卡流通卡量10241.6万张,较上年末增长2.9%,首次突破1亿张;流通户数6973.94万户,较上年末增长4.54%。招行信用卡流通卡量、流通户数在高位稳步增长,与其从客户视角出发推动产品升级,完善丰富的产品矩阵不无关系。

在产品矩阵方面,招行信用卡有标准信用卡、卡通粉丝卡、特色主题卡、时尚族群卡、商务卡、高端卡等一系列卡种,满足不同年龄、文化、职业及消费水平的持卡人的各种用卡需求。以银行业首张面向高校毕业生群体的招行FIRST毕业生信用卡为例,不仅为年轻人步入社会开启了个人信用,更为他们带来了消费优惠。

此外,强大的数字化获客能力,也是招行信用卡流通卡量、流通户数稳健增长的重要原因。2021年,招行通过业务融合,打造条线和业务单元之间相互促进的“飞轮效应”,深入推进借记卡和信用卡的融合获客、融合经营,信用卡客户中同时持有招行借记卡的“双卡”客户占比62.61%,较上年末提升1.91个百分点。

场景布局促活消费,交易额高达4.8万亿

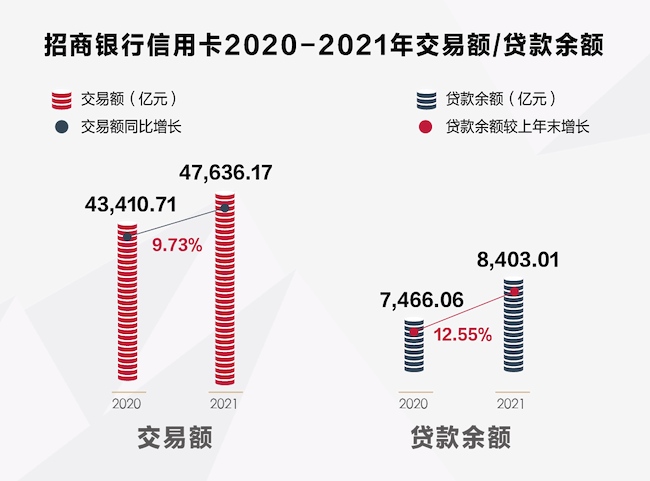

据财报,2021年,招行信用卡交易金额47636.17亿元,同比增长9.73%。事实上,近年来,招行信用卡交易额持续保持行业第一的势头。此外,截至2021年底,招行信用卡贷款余额8403.01亿元,较上年末增长12.55%,循环余额占比20.9%。

2021年,招行信用卡交易额的增长不仅与国内经济的恢复性增长密切相关,也与其深入挖掘各种消费场景密不可分。毕竟,消费是经济稳定运行的“压舱石”,信用卡在驱动消费增长、促进经济内循环等方面发挥着积极作用,既是刺激内需增长的重要工具,也在国家战略转型中获得重要的发展契机。

2021年,在营销上,招行信用卡通过“笔笔返现”“10元风暴”等活动形成持续、高效、规模化的客户动员能力;在功能上,招行信用卡持续加大线上交易经营力度,通过开发“一键绑卡”“一键提额”等,不断提升客户支付体验;此外,招行信用卡更基于用户全生命周期,针对新户开展开卡、绑定和首刷等关键行为的促动,结合饭票影票场景推出获客经营一体化的“两票见面礼”产品。不难看出,在数字化场景生态中实现细分市场的深耕突破,是招行信用卡的取胜之道。

客群资产结构优化,信用卡不良率走低

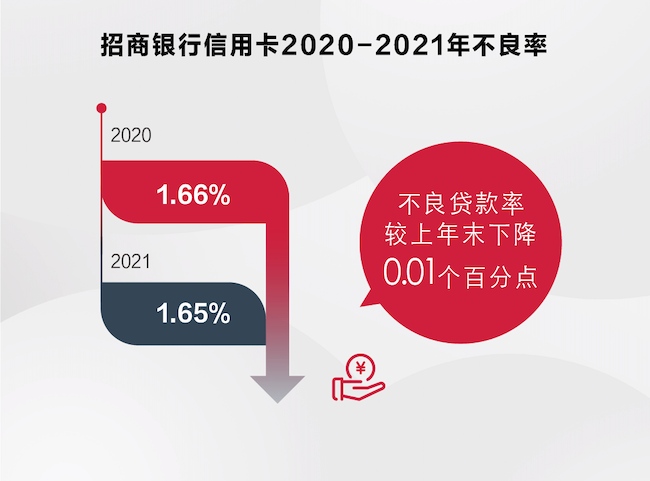

近年来,经济承压、共债风险、监管趋严、业务收紧等因素使信用卡行业的风险管控面临较大压力,但招行信用卡不良率稳中有降,风险平稳可控。据财报,2021年,招行信用卡新生成不良贷款292.06亿元,同比减少32.35亿元,信用卡不良率1.65%,较上年末下降0.01个百分点。

从不良率来看,招行信用卡风险管控能力比较好,风险指标趋稳,成功抵御了市场复杂多变环境下的风险考验。招行信用卡不良贷款率的下降,还是在严格不良认定的情况下实现的。2021年,招行从严执行资产分类政策,将逾期60天以上的信用卡贷款全面认定为不良。

资产质量向好背后,是招行信用卡客群和资产结构的持续优化。在客群方面,招行信用卡持续优化客群结构,重构信用卡获客组合模式,同时洞察年轻客群需求,构建年轻客群获客与经营体系。资产结构方面,招行信用卡业务正向“平稳、低波动”的经营模式转型,中低风险资产占比持续提升,形成高中低各利率区间更为合理、结构更为稳健的资产组合,实现贷款规模双位数增长的同时,资产质量保持稳定。

招行表示,未来将持续深化转型,通过不断调优结构,夯实业务基础,强化组合韧性,实现信用卡业务“质量、效益、规模”动态均衡发展。

持续升级产品与服务,掌上生活App领跑同业

招行信用卡作为业内最早进行线上化、数字化转型的信用卡品牌之一,以掌上生活App为平台,持续深耕金融、生活消费场景。

在产品能力方面,2021年3月,掌上生活8.5版本正式发布,通过本地生活信息流、联合会员等产品进一步发挥招行信用卡场景资源优势,探索智能经营、开放经营。

在金融服务场景方面,掌上生活App持续“打磨内功”,同时积极响应全行大财富管理价值循环链策略导向,在掌上生活App引入“朝朝宝”等理财服务,推动理财服务飞入寻常百姓家。

在生活消费场景方面,掌上生活App打造“手机支付加鸡腿”“10元风暴”等多个爆款营销活动,使MAU在结构调优的同时在高水平上保持平稳,与客户经营连接更紧密。

在关爱老年客群方面,掌上生活App推出大字版(关爱版),本着“聚焦刚需做减法”理念,除字号、间距等有调整外,仅保留老年人高频及刚需的使用场景,并对这些业务模块进行专项的适老化简洁改造,给老年用户提供最简单的操作流程。这不仅是一种人文关怀,更是“以客户为中心,为客户创造价值”的服务理念体现。

在个人信息安全保障方面,掌上生活App依托精细化产品策略与技术升级,为用户提供兼具安全与体验的服务,成功入选《财经》新媒体第四届“新奖”榜单“年度最佳App使用安全奖”。

掌上生活App的这些举措带来了更高的数字化获客水平和用户增长空间,为优化用户体验、增强用户黏性提供了有效路径。截至2021年底,掌上生活App累计用户数1.27亿户,日活跃用户数峰值747.73万户,期末月活跃用户数4593.44万户,用户活跃度居同业信用卡类App前列。

信用卡行业分化趋势愈加明显,行业头部企业如何继续保持竞争优势成为新的课题。招行信用卡通过产品、营销、风控、App等方面的持续发力,为自己在存量时代继续领跑,奠定了坚实的基础,实现质量稳步提升,效益持续向好,规模量质并举。