出品 | 搜狐轿车研究室

修改 | 杜敏

搜狐轿车研究室依据乘用车商场信息联席会发布的《全国乘用车商场分析》,整理了2020年4月全国乘用车商场状况,详细如下:

1、产销状况

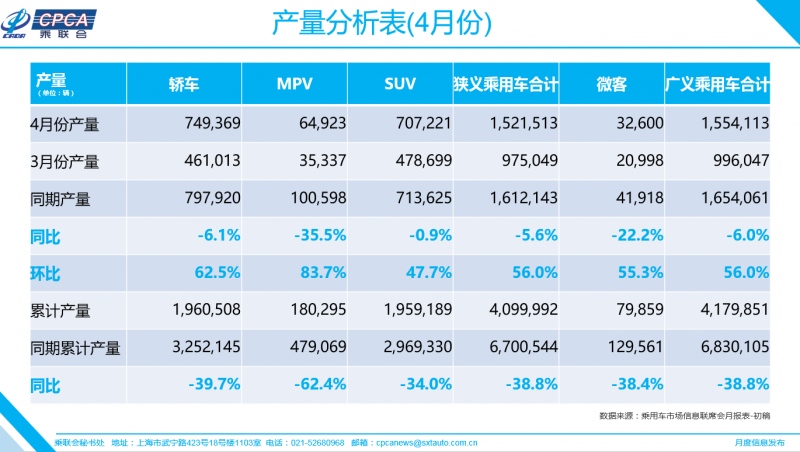

(1)国内产值

2020年4月全国狭义乘用车产值152.2万辆,同比下降5.6%,环比添加56.0%。其间轿车产值74.9万辆,同比下降6.1%;SUV产值70.7万辆,同比下降0.9%;MPV产值6.5万辆,同比下降35.5%。

1-4月,全国狭义乘用车累计产值410.0万辆,同比下降38.8%。

(2)归纳销量(指国内零售销量)

2020年4月全国狭义乘用车零售销量142.9万辆,同比下降5.6%,环比添加36.6%。其间轿车零售销量69.3万辆,同比下降9.4%;SUV零售销量66.1万辆,同比添加2.2%;MPV零售销量7.5万辆,同比下降26.4%。

1-4月,全国狭义乘用车累计零售销量444.5万辆,同比下降32.7%。

(3)国内批发销量

2020年4月全国狭义乘用车批发销量150.0万辆,同比下降3.6%。其间轿车批发销量74.2万辆,同比下降6.6%;SUV批发销量69.6万辆,同比添加4.3%;MPV批发销量6.2万辆,同比下降33.8%。

1-4月,全国狭义乘用车累计批发销量432.4万辆,同比下降35.6%。

(4)2015—2020年狭义乘用车国内月销量走势图

(5)狭义乘用车出产商销量排行榜(4月归纳销量)

从狭义乘用车国内出售归纳数来看,4月一汽-群众蝉联冠军,销量16.2万辆,商场占有率11.4%;上汽群众第二,销量12.9万辆,商场占有率9.0%;上汽通用重回第三,销量10.3万辆,商场占有率7.2%。

(6)狭义乘用车出产商销量排行榜(4月批发销量)

从狭义乘用车批发销量来看,4月前三名别离是一汽-群众、上汽群众和上汽通用,别离销量16.2万辆、12.0万辆、11.0万辆。

(7)广义乘用车出产商销量排行榜(4月归纳销量)

从广义乘用车国内出售归纳数来看,本月前三名别离是一汽-群众、上汽群众和上汽通用。

(8)广义乘用车出产商销量排行榜(4月批发销量)

从广义乘用车批发销量看,本月前三名别离是一汽-群众、上汽群众和上汽通用。

2、商场分析

(1)4月全国乘用车商场回忆

零售:4月乘用车商场零售到达142.9万辆,同比下降5.6%,这也是本年走势最强的月度。本年年初疫情迸发后车市1到4月增速为-21%、-79%、-40%、-6%,3月和4月的同比增速拉升都到达近40个百分点,体现了疫情以来出现谷底V型上升的杰出态势。4月零售环比3月添加36.6%,疫情后的车市回转改变了正常时节规则,体现疫情后复产复工等归纳方针引导效果杰出,加之疫情后刚需康复较快。

20年1-4月的全国乘用车商场累计零售444.5万辆,零售累计同比下降32.7%,1-4月零售同比削减216万辆,约占上一年零售总量10个百分点,主要是疫情要素和新年偏早要素的两层影响。

跟着疫情缓解和各地抓住复产复工的有用推进,4月各地经销店根本康复正常状况,出售与售后的人气康复较好,从周度零售数据看,新车零售在第二周后根本康复平稳。

尽管4月国外疫情继续加重的负面信息对国内消费决心康复仍有影响,但疫情下出行的刚性需求对车市拉动效果较强,加之各地促消费方针的拉动,暂时补偿了疫情后购买力缺乏的影响。

近期的世界油价低迷也推翻了顾客对油价上涨预期的知道,国内制品油价格处于低位也降低了用户的运用本钱,有利于促进车市消费。

4月豪华车零售同比添加16%,消费晋级的高端换购需求敏捷回暖,不扫除部分车型以价换量,继续构成降维镇压态势。4月主力合资品牌零售增速下降5%,自主品牌零售下降13%。本月干流合资品牌与自主品牌领军品牌的走势整体较强,但车企零售分解越加显着,部分中小车企生计困难。4月主力厂家零售体现与同期排名有较大改变,长安、吉祥、红旗等自主厂家零售较强,主要是新品推进和民族情结推进收效。

出产:4月乘用车出产152.2万辆,同比19年4月下降5.6%;1-4月累计出产410.0万辆,同比下降38.8%,对应的产值削减了260万辆。湖北车企在3月下旬复工,拉动职业4月产值康复杰出。现在海外的零部件供应链危险备受重视,各厂家逐渐提高零部件库存和整车库存,应对供需动摇危险的才能在提高。

批发:4月厂家批发销量150.0万辆,同比上一年4月下降3.6%,环比3月添加49.8%。1-4月累计批发销量432.4万辆,同比下降35.6%,削减了240万辆。

库存:4月厂家库存添加2万辆(自19年5月以来初次厂家库存添加),途径库存添加3万辆(自19年12月以来初次途径库存添加),因为1-3月的经销商库存相对偏低,各厂家尽力把疫情形成的丢失补偿回来,复产复工效果杰出,因而终端库存合理回补。

新能源:4月新能源乘用车批发销量6.4万辆,同比下降30.0%,环比3月添加14.8%。其间插电混动销量2.15万辆,同比下降14%。纯电动的批发销量4.23万辆,同比下降36%。4月新能源车销量的自主比例61.4%,合资32.9%。从车企看,比亚迪和一汽群众、长安福特的新能源车体现很强,蔚来、抱负等新势力体现杰出,一起成为新能源车市重要力气。4月一般混合动力乘用车批发2.7万辆,同比上一年4月添加30%。

(2)5月乘用车商场展望

跟着4月中旬后的车市销量逐渐安稳,5月车市已确认进入后疫情年代,月度销量处于正常性时节动摇状况。

因为法定假日的差异,本年5月有19工作日,较上一年同期少2个工作日,晦气于产销康复。

因为北京车展延期,新车上市发布节奏稍慢于从前,车市回暖也慢于从前。从前大型的新车发布会改为区域性上市活动推行,五一期间的上海等地促销购车活动效果较好。

尽管海外疫情逐渐安稳,但全球经济短期内远景暗淡,加之进口零部件的供应状况没有改进,产销康复仍有隐忧。5月初连续反应的海外工厂复工音讯,使更多人对产业链康复持慎重达观情绪。

5月初绝大部分学生现已返校复课,开学季的购车需求转弱。

五一小长假的人口活动尽管较从前有所削减,出行规模也约束在国内,现在看来并未发生局部性区域疫情东山再起的现象,这为国内进一步康复出发日子次序夯实根底。

上一年5月的部分区域已确认进入国六施行前的惊惧强力促销阶段,拉动上一年5月的基数偏高,晦气于本年5月的车市增速回暖效果。现在出台的方针中,针对进口国五车型的延期注册及国六排放规范颗粒物数量约束出产过渡期的推延,也在某些特定的程度上缓解了方针动摇对出售峰谷的影响。

(3)全国车市在疫情后初现V型回转趋势

4月全月零售同比增速上升到-5.6%,这是曩昔20个月的增速次高点,这是很好的商场回暖体现。

考虑到疫情迸发前的1月零售同比增速-20%,2月增速-80%,3月增速-40%, 4月零售增速现已根本确认了我国车市的V型回转态势。

首要,4月车市V型回转的布景是职业各环节继续去库存和购车需求推迟现象显着。因而疫情后的车市产销康复较快。在国家对复工复产的强力推进下,湖北以外的主力车企在3月初现已根本复工,3月底的湖北车企快速复工,这对4月的途径库存改进和订单开释有很好的推进效果。

其次是零售康复得相对较好,在对国外疫情长尾效应的忧虑下,疫情后的更多未购车集体出于对出行安全的考虑,购车刚性需求逐渐构成迸发态势。

第三是因为部分换购需求集体对疫情后的出行质量有更多重视,换车需求也加快开释。

第四是国家和部分当地促进消费的方针出台落地,推进了前期张望消费集体的购车需求开释。

但车市V型回转的消费根底仍不结实。疫情下的第三产业康复速度仍较慎重,从企业生计压力缓解到顾客收入上升的传导较缓慢。跟着信贷投进的大幅增量,楼市的提价预期对消费的搅扰仍需重视,谨防存钱-买房-紧消费的恶性循环对车市的晦气影响。加之上一年6月的国五车型清库带来的高基数压力,单个月份的零售仍有负添加的危险。